On va arrêter l’hypocrisie. Depuis des années, on nous explique que les allègements de cotisations patronales “aident l’emploi”. En réalité, dans beaucoup d’entreprises, ils servent surtout à verrouiller les grilles, à tasser les salaires autour du SMIC, et à transformer la négociation salariale en théâtre d’ombres. C’est une dépense publique énorme… sans contrepartie sérieuse, et dont les salariés paient la facture en pouvoir d’achat, en carrière et – à terme – en retraite.

Le plus grave, ce n’est pas que le dispositif existe. Le plus grave, c’est qu’il est devenu un outil de pilotage : intégré aux modèles économiques, considéré comme “gravé dans le marbre”, et défendu bec et ongles par des directions qui se disent soudain “responsables” dès qu’on parle d’augmenter les bas salaires.

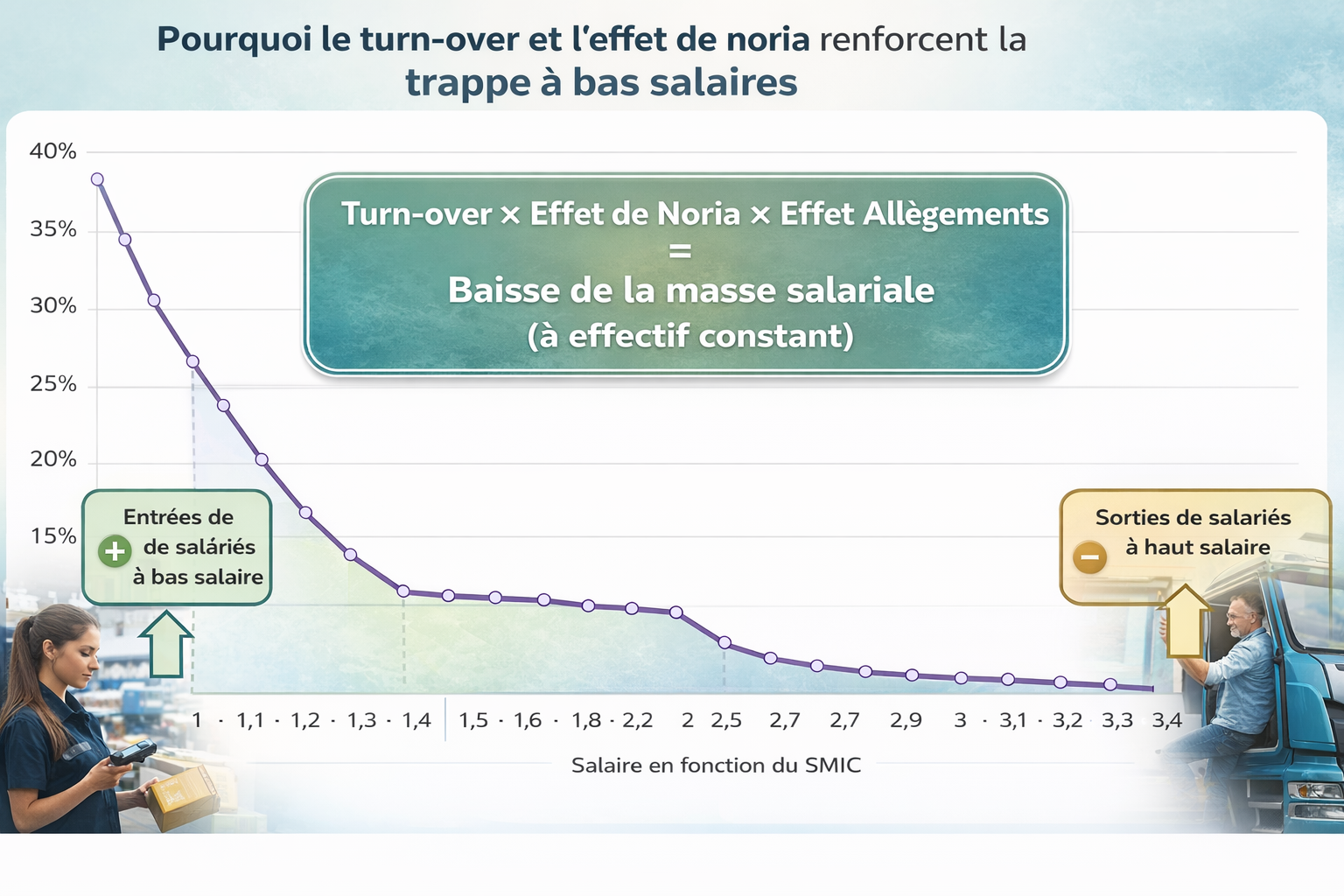

La courbe qui dit tout : la “trappe à bas salaires” en plein écran

Regardez cette courbe. Elle est brutale de simplicité : plus le salaire est proche du SMIC, plus l’allègement est élevé. Et plus on augmente le salaire, plus l’allègement fond. Jusqu’à s’éteindre (dans le dispositif actuel) à partir d’un salaire égal à 3 SMIC.

Conséquence immédiate : augmenter un salaire proche du SMIC, ce n’est pas seulement augmenter le salaire. C’est aussi diminuer l’allègement. Donc, pour l’employeur, c’est une double addition : hausse du coût salarial + baisse de l’exonération. Voilà pourquoi tant de directions freinent des quatre fers dès qu’on parle de relever les bas salaires : la trappe est faite pour ça.

“On ne peut pas” ? Prouvez-le. Avec des chiffres complets.

Ce dispositif a un effet toxique sur les NAO : il donne aux directions une phrase prête à l’emploi (“c’est trop cher”) et il met les représentants du personnel dans un étau (“si je demande une hausse, je déclenche une perte d’allègements”). Combien d’entreprise sont transparentes sur le poids réel de ces allègements dans la masse salariale ?

Or, la transparence n’est pas un luxe : c’est le point de départ. Tant qu’on ne sait pas combien pèsent les allègements (en € et en %), tant qu’on n’a pas la ventilation par tranches de salaires, on négocie à l’aveugle. Et négocier à l’aveugle, c’est perdre.

Quand le SMIC monte, qui empoche le “gain” ?

Un autre point est rarement assumé : comme les allègements sont calculés en fonction du ratio salaire/SMIC, si le SMIC augmente et que les salaires ne suivent pas, la proportion de salariés “au SMIC” progresse et l’entreprise peut bénéficier d’allègements plus importants… sans augmenter les salaires à la même hauteur.

Donc oui : il y a des situations où, pendant que le discours officiel promet “soutien à l’emploi”, la réalité peut être : gel des grilles + exonérations préservées. Et après on s’étonne que les minima conventionnels soient rattrapés en permanence ?

Le “multiplicateur” discret : turn-over

La trappe ne marche pas seulement avec une formule. Elle marche aussi avec un tour de passe-passe social : le turn-over. Le principe est connu : des sorties de salariés plus anciens/plus payés, des entrées à bas salaire. À effectif constant, cela peut faire baisser la masse salariale réelle… et augmenter l’exposition aux allègements.

Et ça, c’est redoutable en NAO : une direction peut “signer” un budget d’augmentation et savoir qu’une partie ne sera jamais versée intégralement dans le réalisé, parce que le turn-over fera le boulot.

Depuis le 1er janvier 2026 : “RGDU”, nouveau nom, même logique

Depuis le 1er janvier 2026, le dispositif est renommé réduction générale dégressive unique (RGDU). Il est maximal au niveau du SMIC (1 823,03 € brut mensuel en 2026) et dégressif entre le SMIC et moins de 3 SMIC ; au-delà de 3 SMIC, l’allègement ne s’applique plus. Les anciens taux réduits maladie et allocations familiales sont, en principe, supprimés (sauf exonérations spécifiques).

Ce que le CSE doit faire (et faire maintenant) : sortir la NAO du brouillard

Un “coup de gueule” ne sert à rien s’il n’atterrit pas en méthode. La méthode tient en deux mots : exiger et objectiver.

1) Exiger les données (et les exiger tôt)

- Montant annuel des allègements : en € et en % de la masse salariale.

- Ventilation des effectifs par tranches (en multiples du SMIC) pour mesurer l’exposition à la trappe.

- Turn-over : où, combien, et quel impact sur le “réalisé” des NAO.

- Simulations : coût complet d’une hausse (salaire + variation d’allègements) sur plusieurs scénarios.

Et ne laissons pas cette demande au stade de la “bonne volonté”. La BDESE a précisément vocation à rassembler les informations nécessaires aux consultations/informations récurrentes mises à disposition du CSE. Autrement dit : ce n’est pas un service rendu, c’est un socle.

2) Utiliser les leviers d’expertise quand on vous balade

Quand l’entreprise refuse la lecture analytique, ou noie les élus sous du global, la loi prévoit le recours à l’expertise dans le cadre des consultations récurrentes (orientations stratégiques, situation économique et financière, politique sociale/conditions de travail/emploi). L’expert-comptable peut accéder aux mêmes documents que le commissaire aux comptes pour exercer sa mission de vérification/contrôle, selon les cas.

3) Rappel militant : les “à-côtés” ne doivent pas devenir l’alibi

Oui, il existe des leviers périphériques (titres-restaurant, CESU, forfait mobilités, complémentaire santé, etc.) et des dispositifs collectifs. Ils peuvent être utiles. Mais ils ne doivent pas servir à une chose : remplacer le salaire de base. Parce que le salaire, lui, fait la carrière, fait le chômage, fait la retraite.

Les 12 questions à poser en NAO pour faire tomber le masque

- Quel est le montant annuel des allègements, et quelle part de la masse salariale cela représente-t-il ?

- Quelle ventilation des salariés par multiples du SMIC (1 – 1,3 – 1,6 – 2 – 3) ?

- Quel est l’impact complet (coût + perte d’allègement) d’une hausse de 50 / 80 / 100 € sur les bas salaires ?

- Quel est l’écart entre les hausses signées et les hausses réellement versées (réalisé) l’an dernier ?

- Quel est le turn-over par catégories ?

- Quels budgets de formation/compétences, et quel lien avec la politique salariale ?

- Quelle part de variable dans la rémunération totale (et quelle part indisponible/bloquée) ?

- Quels minima de grille pour éviter le tassement par le SMIC ?

- Quelles contreparties “sociales” à une aide financée collectivement ?

- La direction accepte-t-elle une clause de revoyure si l’inflation dépasse les hypothèses ?

- Quelle trajectoire pluriannuelle de rattrapage des bas salaires (pas juste un coup ponctuel) ?

- Et si la direction dit non : quel périmètre d’expertise et quel calendrier de consultation ?

Conclusion : le vrai sujet, c’est la contrepartie

Une dépense publique sans contrepartie, c’est une prime à la stratégie la plus cynique. Tant que l’allègement restera “donné” sans exigence de progression salariale réelle, il restera rationnel – pour une direction – de défendre l’exonération plutôt que le salaire. Et tant que cette rationalité existe, la trappe à bas salaires continuera à faire son travail : contenir les grilles, banaliser le SMIC, et transformer la NAO en négociation sous contrainte.

Donc non : le débat n’est pas “technique”. Il est éminemment politique et social. Et si on veut que la NAO redevienne une négociation, il faut d’abord casser l’écran de fumée : les chiffres, la ventilation, les simulations, et la contrepartie.

Références

-

RGDU – Réduction générale dégressive unique (réforme au 1er janvier 2026) – Entreprendre.Service-Public.fr

Voir la fiche officielle -

BDESE – Article L2312-18 (Code du travail numérique)

Accéder au texte -

Décryptage de l’effet de noria (Chttps://www.francetravail.fr/)

Accéder à l’article

Formations CSE / SSCT

Formations intra/inter + accompagnement des élus.

Module Ordre du jour

Génère une proposition d’ordre du jour structuré.

À retenir

- Arguments prêts à l’oral

- Repères juridiques

- Idées reçues connexes